Bem-Vindos!

Continuando na nossa jornada de literacia financeira, temos hoje os produtos estruturados.

Os produtos estruturados algumas vezes não são mais do que conjuntos de instrumentos financeiros que, em conjunto, trazem potenciais, limites , e resultados que nenhum dos instrumento, poderia assegurar por si só. As rendibilidades dos Produtos Estruturados estão dependentes de fatores bem definidos, mas externos ao emitente.

Uma das principais características destes Produtos é que conseguem oferecer exposição a um vasto leque de ativos subjacentes, permitindo, com a sua evolução, uma boa diversificação de investimentos sem a necessidade de o investidor aceder diretamente aos mercados.

Na sua forma mais habitual e independentemente do indexante associado, a construção de um Produto Estruturado consiste na compra de uma Obrigação de Cupão Zero a desconto, mais de uma Opção sobre o ativo que serve de referência ao produto.

Dependendo dos fatores condicionantes, o diferencial entre o valor descontado da Obrigação de Cupão Zero e do capital investido será utilizado para investir na parte variável da estrutura (compra da Opção), depois de descontada a margem de ganho do emitente do produto (normalmente, bancos).

É a componente variável que permite alcançar o objetivo das emissões de Produtos Estruturados, por exemplo, participar de uma valorização ou obter um rendimento.

Potencialmente, esta valorização ou rendimento deverá bater o bentchmark do cliente (normalmente Depósitos a Prazo, Fundos de Obrigações ou de Tesouraria), uma vez que o ganho acrescido por via da componente “Derivado” tem associado risco, nem que seja apenas da própria remuneração, isto é, risco de crédito e risco de contraparte se o derivado for transacionado fora dos mercados regularmente designados de OTC.

Das Necessidades dos Investidores à conceção dos Produtos

Ao adquirirem este tipo de produtos, os investidores procuram obter um potencial de remuneração acima das taxas dos depósitos a prazo ou dos produtos de tesouraria, assumindo assim os riscos dos mercados acionistas por exemplo, não estando disponíveis a pôr em risco o seu capital.

Em alguns casos, abdicam da garantia total do capital por compensação de um ganho acrescido na rentabilidade.

Outro fator determinante é a diversificação setorial e geográfica que os investidores procuram realizar nas suas carteiras de ativos, permitindo aceder a uma ampla variedade de mercados com um único investimento, reduzindo simultaneamente os custos associados.

A procura crescente, por parte dos investidores, de soluções com taxas mais atrativas também se tem revelado como um fator impulsionador da evolução e diversificação do mercado deste tipo de produtos.

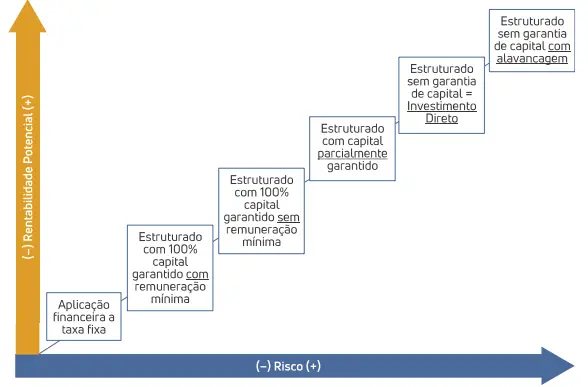

Risco de Mercado e Rentabilidade

Uma aplicação financeira a taxa fixa, como garante do capital investido e remuneração é conhecida, tem menor risco. No entanto, a sua rendibilidade potencial é menor que nas restantes alternativas.

O Produto Estruturado tem mais riscos face à aplicação financeira a taxa fixa, uma vez que a sua remuneração é variável porque depende da evolução de um ativo subjacente, permitindo assim uma rendibilidade potencial superior. No entanto, quando tem garantia da proteção de capital, a sua remuneração potencial é inferior à do investimento direto no ativo subjacente.

Um investimento direto no ativo subjacente permite uma rendibilidade potencial face aos restantes produtos, mas o investidor corre o risco de perder o capital investido com a evolução negativa do ativo subjacente.

A remuneração de um Produto Estruturado pode ser apresentada de várias formas, sendo as mais utilizadas:

– Participação sobre a evolução do(s) ativo(s) subjacente(s)

Por exemplo, a remuneração do produto é X% da evolução do ativo subjacente.

– Uma taxa de juro, fixa ou indexada, que depende da evolução do(s) ativo(s) subjacente(s)

Por exemplo, a remuneração do produto é uma taxa fixa de X% se não houver uma desvalorização do ativo subjacente;

Outro exemplo: a remuneração do produto é uma taxa fixa de X% se não houver desvalorização de nenhum dos ativos subjacentes ou é uma taxa fixa de Y% (Y%<X%) se houver desvalorização de apenas um dos ativos subjacentes.

– Uma remuneração baseada na performance relativa entre dois ativos

Por exemplo, se o ativo A obtiver uma rendibilidade superior à do ativo B, a remuneração do produto será igual à diferença entre essas rendibilidades (ou seja, A – B);

Se por outro lado, o ativo A obtiver uma rendibilidade igual ou inferior à do ativo B, a remuneração do produto será nula.

Outra característica importante de um Produto Estruturado é o critério para a observação das cotações de um ativo subjacente, para que possa ser apurado o valor da remuneração apresentada no produto.

As duas modalidades mais utilizadas são:

– Verificação da cotação do ativo subjacente numa determinada data, normalmente, no vencimento.

Por exemplo, a valorização do ativo entre a data de início e a data de vencimento.

– Verificação da cotação do ativo subjacente ao longo da vida do produto

Por exemplo, a remuneração depende da média de verificações periódicas (anuais, trimestrais, etc.) do ativo.

Principais Riscos na contratação de Produtos Estruturados

– Risco de mercado

A remuneração depende da evolução da cotação de outro(s) ativo(s) financeiro(s)

Para produtos, sem proteção de capital, o montante investido que o investidor recebe no vencimento também está dependente de outro(s) ativo(s) financeiro(s);

No caso de produtos transacionados no mercado secundário (ex. Obrigações), o preço de venda pode ser inferior ao valor da subscrição.

– Risco de Liquidez

Traduz-se na impossibilidade de o investidor reembolsar o montante investido antes do vencimento.

No caso de produtos transacionados no mercado secundário (ex. Obrigações), poderá não haver liquidez suficiente (ofertas de compra) para o Cliente vender a sua posição.

– Risco de Crédito

Traduz-se no risco de incumprimento por parte do emitente do produto (nomeadamente no caso de insolvência). Na ocorrência de um incumprimento, o investidor poderá registar uma perda de parte ou da totalidade do montante investido.

– Risco Fiscal

Ao longo da vida do produto existe a possibilidade de o regime fiscal aplicável ao investidor ser alterado. Neste contexto, uma eventual alteração adversa do regime fiscal poderá implicar uma perda de parte ou da totalidade da remuneração definida na emissão do produto.

Fica aqui a explicação de mais um produto financeiro. Bastante importante para se saber onde podemos investir o nosso dinheiro.

Se tiveres alguma dúvida ou precisares de algum esclarecimento sobre este ou outro tema, envia-me um email para pouparinvestirlucrar@gmail.com que terei todo o gosto em te ajudar.

Por isso e por tudo o que ainda vais ver, segue o blog para não perderes nenhum artigo!

DIsclaimer – Este site apenas tem fins informativos e educacionais. As opiniões expressas aqui são as do autor e não necessariamente refletem as opiniões de qualquer empresa ou entidade mencionada. O conteúdo deste site não deve ser interpretado como conselhos financeiros profissionais. Consulte um conselheiro financeiro qualificado antes de tomar qualquer decisão financeira importante. O autor deste site não se responsabiliza por qualquer perda ou danos decorrentes do uso do conteúdo deste site.

Deixe um comentário